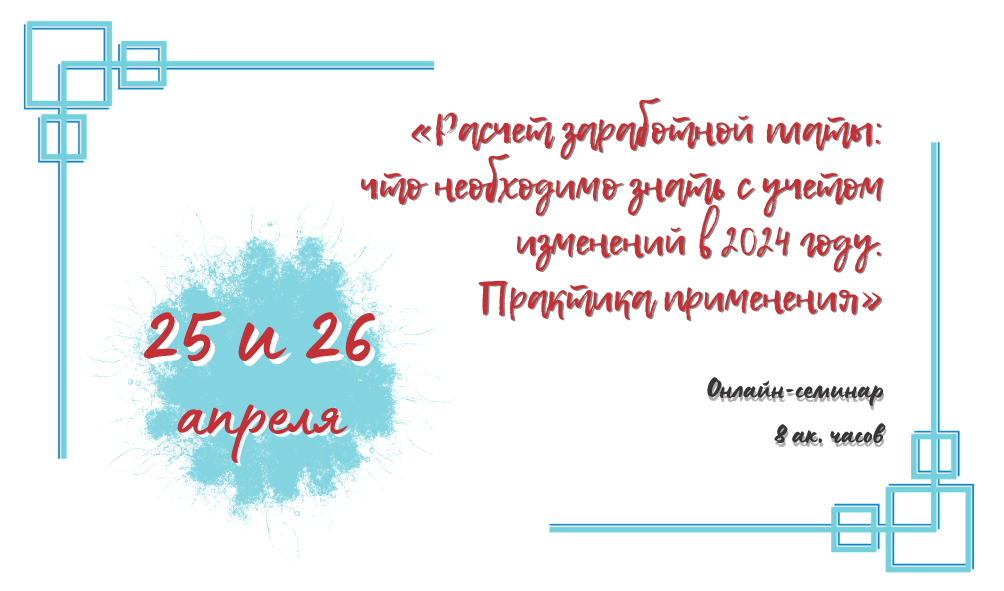

Даты проведения

Название курса / тренинга / вебинара

Дни недели и время проведения

Количество ак. часов

Стоимость участия

Ссылка на онлайн регистрацию на курс

22.04.2024 -

10.05.2024

«Управленческий учет и принятие решений» (Сертифицированный финансовый менеджер DipCFM)

понедельник, среда, пятница - с 19.00 до 22.15

40 ак.ч.

80 000 тг

регистрация

22.04.2024 -

17.05.2024

«Бухгалтерский учет для начинающих»

понедельник, среда, пятница - с 19.00 до 22.15 (дни обучения - 22, 24, 26, 29, 30 апреля, 3, 6, 7, 8, 13, 15, 17 мая)

48 ак.ч.

60 000 тг

регистрация

23.04.2024 -

11.05.2024

«Финансовый менеджмент и финансовый анализ» (Профессиональный финансовый менеджер DipPFM)

вторник, четверг - с 19.00 до 22.15, суббота, с 10.00 до 14.00 (дни обучения - 23, 25, 27, 30 апреля, 2, 4, 8, 10, 11 мая)

40 ак.ч.

70 000 тг

регистрация